Los lĂmites del crecimiento chino

Por Gaulard Mylene , ,

Introducción

Es importante estudiar el proceso de acumulación de China con el fin de percibir mejor los límites con los cuales el crecimiento económico chino corre el riesgo de tropezar en el futuro. Según algunos economistas, China presenta una tasa de inversión muy alta que podría afectar la continuidad del proceso de acumulación. Diversos estudios tratan de explicar los problemas con los que ha tropezado el país en lo referente a las inversiones, pero aquí consideramos esencial, sobre todo, retomar los instrumentos de análisis que nos suministra la teoría de la tendencia decreciente de la tasa de ganancia. Esta teoría, planteada hace más de un siglo por Karl Marx, parece efectivamente capaz de explicar la situación que atraviesa hoy en día el gigante económico asiático.

1. El análisis de la tasa de inversión china: ¿una inversión demasiado alta?

¿Un problema de productividad?

En China, la tasa de inversión alcanzó en 2008 el 47% del Producto Bruto Interno, lo que constituye un récord mundial. Sin embargo, en vez de felicitarse por una acumulación de capital tan fuerte, las autoridades chinas comienzan a preocuparse. Desde el 2006, el presidente Hu Jintao y el primer ministro Wen Jiabao reclaman una reducción de las inversiones. Según la Comisión Nacional de Desarrollo y de Reforma, “si la amplitud de la inversión es demasiado importante, si el crecimiento de las inversiones es demasiado rápido y si la composición de la inversión es irracional, entonces la solidez y el ritmo de crecimiento de la economía serán afectados”. ¿En qué se basan las autoridades para decretar que la inversión es demasiado elevada? Es lo que trataremos de comprender a continuación.

Para muchos economistas “las tasas de ahorro e inversión continuamente crecientes, en relación con una tasa de crecimiento estabilizada en torno al 8% anual, son un síntoma patente de la dificultad de China para asignar eficazmente sus recursos” (Ciniewski y Benaroya, 2004: 9). Tal como lo analizara Paul Krugman[1] en el caso de los NPI (nuevos países industrializados) asiáticos, antes de la crisis de 1997, el crecimiento económico chino estaría basado únicamente en la acumulación de los factores de producción, y no en un aumento de la productividad. La continuidad del crecimiento no sería por lo tanto sostenible a largo plazo. Así, los trabajos de Young y de Lau muestran que entre 1960 y 1994 la productividad global de los factores[2] sólo explicaría entre un 20 y 30% de la tasa de crecimiento de los NPI asiáticos (Corea del Sur, Taiwán, Singapur y Hong Kong), en tanto que la acumulación de capital sería la que explica entre 50 y 70%. Para Yanrui Wui (1996), el crecimiento chino también sería hoy obtenido únicamente por la acumulación masiva de los factores de producción (capital y trabajo). Ya a comienzos de los años 1980, en Shanghai, mientras que la producción de las empresas estatales había aumentado a un 6,1% anual, la productividad global de los factores bajaba 0,8%. El crecimiento económico chino no sería pues sostenible y, según estas teorías, el lugar de China en el panorama internacional podría resultar cuestionado. Como veremos, la simple acumulación de factores de producción, si no está acompañada por reales incrementos de productividad, pesa sobre la rentabilidad del capital.

En 2006, Diana Hochraich y Benjamin Delozier publican un artículo titulado ¿Es excesiva la inversión en China? y, según estos economistas, la respuesta al interrogante planteado es negativa. La tasa de inversión sería excesiva si se observase una baja de la rentabilidad del capital y una pérdida de velocidad de la productividad global de los factores en las empresas chinas. Pero estos fenómenos sólo serían visibles en las empresas estatales, y por fuera de ellas no habría, según entienden Hochraich y Delozier, un exceso de inversión. La amenaza provendría pues, por sobre todo, de las empresas estatales, empresas que presentan tasas de endeudamiento superiores al 80%, al tiempo que sus performances son mucho más débiles que la media nacional. Protegidas durante mucho tiempo de toda competencia, y recibiendo numerosas subvenciones estatales, los dirigentes de estas empresas no buscarían incrementar la productividad de las mismas, y se caracterizarían por una temible ineficacia. Aún hoy en estas empresas siguen multiplicándose las deudas dudosas, a pesar de que el gobierno toma regularmente medidas para frenar semejante endeudamiento, y ha creado organismos específicos para hacerse cargo de las deudas dudosas acumuladas a lo largo de los años 1990 [Ver el Anexo I]. Según la calificadora Moody’s, harían falta 620 millardos de dólares (25% del PBI chino) para recapitalizar al sistema bancario. Es verdad que, más allá de las empresas estatales, en los años 90 la productividad global de los factores se hizo más lenta, pero según Hochraich y Delozier ella habría aumentado un 4% entre 2002 y 2004. En cuanto a la productividad del capital, estaría disminuyendo desde el fin de los años 80, pero esto se debería al aumento de la productividad del trabajo (sustitución por capital del trabajo), y no a la excesiva acumulación de capital.

Este trabajo de Hochraich y Delozier llega por tanto a conclusiones opuestas a lo que normalmente se afirma en diversos estudios sobre la productividad china. Esto se debe seguramente al hecho de que ambos autores dejan de lado un elemento mayor: la inversión pública representa un 40% del PBI de China, y es por lo tanto necesario tomar en cuenta los resultados del sector público para medir la evolución de la productividad china. Además, como lo muestra el gráfico 1, las empresas privadas también parecen tener pérdidas financieras importantes,[3] que sería a su vez preciso explicar.

Gráfico 1

Pérdidas de las empresas chinas (en millardos de yuans)

Source: Mission Economique de Pékin, Direction des Relations Economiques Extérieures, 2006, Graphique réalisé par l’auteur

Source: Mission Economique de Pékin, Direction des Relations Economiques Extérieures, 2006, Graphique réalisé par l’auteurAsí, según Kujis y Wang (2006), entre 1978 y 1993, la productividad del trabajo creció una media del 7% anual: el 50% de este crecimiento estaría ligado al aumento de la productividad global de los factores, y el resto a la disminución de la productividad del capital. Pero, entre 1993 y 2004, la productividad del capital aumentó una media de 7,8% anual, y solamente un tercio de este crecimiento se debió al aumento de la productividad global de los factores. Además, según Gérard-Marie Henry (2006: 78), la productividad global de los factores tendría incluso una tendencia a disminuir luego del 2000 (una disminución de 0,5% anual). Sus conclusiones concuerdan con los trabajos de Hay y Yunnan Shi (2006). La tabla de abajo resume los resultados a los que llegaron Aglietta y Landry (2007) referidos a la evolución de las diferentes productividades en China: se observa así un estancamiento de la productividad global de los factores desde hace 10 años, y un fuerte aumento de la intensidad-capital, en tanto que la baja de la productividad del capital juega un gran papel en el aumento de la productividad del trabajo chino (Aglietta y Ladry, 2007). En realidad, como demostraremos a continuación, la productividad de los nuevos activos en capital disminuye debido a la sobreinversión, pero también a la “mal-inversión”.

Gráfico 2

Evolución de la productividad global de los factores en China

|

|

Productivité du travail

|

Intensité capitalistique

|

PGF

|

|

1980-1984

|

6,6

|

4

|

5,2

|

|

1985-1989

|

2,4

|

5,7

|

0,5

|

|

1990-1994

|

10,4

|

9,4

|

7

|

|

1995-1999

|

6,1

|

11,7

|

2,2

|

|

2000-2004

|

11,5

|

22,5

|

2,5

|

Source: Aglietta et Landry, 2007, p. 25

¿Un problema de sobreproducción?

Después de 1949 la productividad del trabajo chino no ha dejado de aumentar, y esta evolución fue desde el comienzo estimulada por la fuerte acumulación de las empresas estatales. En 1949, justo antes de la llegada al poder del Partido Comunista Chino, la industria apenas representaba el 10% del PBI, en tanto que había llegado al 35% en 1978, justo antes de la apertura económica. Esta industrialización se realizó mediante la utilización intensa de capital fijo. Aunque China siempre dispuso de una abundante mano de obra, las empresas estatales se caracterizaron, desde los años 50, por una muy elevada intensidad de capital. De 1952 a 1995, el valor agregado de la industria pesada fue así multiplicado por más de 100, en tanto que el de la industria ligera, menos consumidora de capital fijo, subió solamente 15% (Maddison, 1998: 89). Aún en 1999 las empresas estatales utilizaban 53% de capital fijo y solamente 41% de la población activa del país (Chang, 2001: 54). Las empresas chinas, y especialmente las empresas estatales, utilizan mucho capital en detrimento del trabajo.[4] Justin Lin (2000, 2007) reprocha aún hoy en día al modo de acumulación chino de ser demasiado capital-intensivo: según él, este modo de acumulación se realiza en detrimento del empleo, pero engendra asimismo cuellos de botella en las industrias básicas (energía, transportes y materias primas) (Lin, 2000: 151).

Además, la fuerte intensidad de capital de las empresas estatales es también parcialmente responsable del hecho de que estas empresas funcionaran siempre con grandes escalas de producción que no se adaptaban al volumen de la demanda nacional. En 1978, la empresa industrial china promedio empleaba 11 veces más asalariados que una empresa japonesa (Maddison, 1998: 16). Este modo de gestión conlleva capacidades de producción ociosas, debido a una demanda insuficiente: en 1980 solamente se utilizaba el 66% de las capacidades de producción (Boutillier y Uzindis, 1989: 19). Aún hoy la multiplicación de inversiones sigue siendo responsable de fenómenos de sobreproducción. En China, la inversión se mantiene a niveles extremadamente elevados, sobre todo por la proliferación de empresas industriales que presentan una fuerte productividad del trabajo, lo que provoca fenómenos importantes de sobreproducción. En numerosos sectores la competencia empuja a que las empresas disminuyan sus precios, y en ciertos casos recurran a redes mafiosas para deshacerse de de los competidores más peligrosos (He Qinglian, 1999). Las capacidades de producción excedente aumentan, lo que pesa sobre la ganancia. Por ejemplo, en el sector del acero, se registran hoy más de 120 millones de toneladas de producción excedente (lo que supera a la producción total del segundo productor mundial, Japón) (Lardy, 2006). Es por tanto innegable que China está frente a una inversión excesiva.

Como vimos anteriormente, la sobreutilización de capital engendra una disminución de la productividad del capital y un estancamiento de la productividad global de los factores. Además, este modo de acumulación también es responsable de un alto nivel de desocupación y por lo tanto de una mano de obra excedente cada vez más abundante. Evidentemente, en tales condiciones la demanda interior no puede dejar de caer, lo que refuerza los fenómenos de sobreproducción. No se trata solamente de que la fuerte tasa de crecimiento de China se explica más por la sobreacumulación de capital que por el progreso técnico, sino de que, sobre todo, la inversión está acompañada por importantes fenómenos de sobreproducción. Puede afirmarse pues que la tasa es hoy excesiva.

2. Explicación de semejante tasa de inversión (y “remedios”)

El rol de la burocracia regional

Luego de haber visto los impactos negativos de una tasa de inversión excesiva sobre la economía, queda por estudiar cuáles son las razones que hacen al sistema incapaz de autorregularse y disminuir la tasa de inversión, a fin de restablecer cierta rentabilidad en las empresas, luchar contra los fenómenos de sobreproducción, y contener el descenso de la productividad del capital.

En 1979, cuando China decide liberalizar su economía, las empresas estatales se enfrentan con la competencia de empresas privadas mucho más eficientes, y su peso en la economía china comienza a disminuir fuertemente. En tanto que inicialmente aportaban 80% de la producción industrial (en 1979), su contribución no representaba más del 40% en 2006. Lo que no significa, sin embargo, que las empresas estatales que subsisten sean rentables: en 2000 se consideraba que el 40% de ellas eran deficitarias. Muchas razones pueden explicar el mantenimiento de empresas tan poco competitivas. En un primer tiempo, parece que el gobierno central así como también los gobiernos locales seguían recibiendo las dos terceras partes de sus ingresos de las empresas estatales (Eyraud, 1999: 154). Sus tasas impositivas son superiores al de las otras empresas, porque no pueden presionar y negociar con las autoridades centrales o locales amenazándolas con irse a otra parte (Perotti, 1998: 13-14). El conjunto de las empresas estatales, a pesar de su débil productividad, sigue por lo tanto suministrando ingresos al gobierno, lo que no estimula a que éste las cierre. Utilizando la imagen de la jaula y el pájaro (Eyraud, 1999:251) Chen Yun decía que el Estado chino debía conservar una parte del control sobre la industria china y sobre el conjunto de la economía:

La economía debe ser estimulada bajo la dirección del plan. Es como la relación entre el pájaro y la jaula. Es simplemente imposible tener al pájaro agarrado con las manos, porque se muere. Es necesario dejarlo volar, pero sólo es posible dejarlo volar en una jaula. Sin jaula, vuela a otra parte.

A pesar de la privatización de muchas empresas públicas desde mediados de la década de 1990, el Estado no desea desprenderse de todas sus empresas, que frecuentemente suministran productos indispensables para el conjunto de la esfera productiva, y a precios inferiores a los costos de producción. Las empresas estatales poco productivas son también conservadas con el propósito de limitar los riesgos sociales aparejados por la liberalización de la economía (Banco Mundial, 1997:29).

Y sobre todo, el poder de los funcionarios está basado en estas empresas, porque ellas le permiten ganar una imagen positiva en la población local: los gobiernos locales mantienen por lo tanto muchas empresas poco productivas para justificar su poder, despreocupándose de asegurar su rentabilidad económica; de igual modo, se inician regularmente nuevos proyectos de inversiones (a veces impuestos por la necesidad de modernización del aparato productivo), a expensas de la profundización de inversiones preexistentes, y por lo tanto a expensas de la eficacia de estas firmas (Perotti y Sun, 1989: 15). Semejante comportamiento contribuye también a acentuar los fenómenos de sobreproducción. En definitiva, los directores son generalmente altos funcionarios, cuya responsabilidad nunca es cuestionada a causa de pérdidas financieras, lo que no los impulsa a mejorar la rentabilidad económica de las empresas que tienen a cargo. En realidad, las autoridades locales desean aumentar su poder invirtiendo en su territorio y beneficiándose en consecuencia con préstamos ventajosos.

Hasta 1979, semejantes inversiones eran mucho más atrayentes puesto que el mercado chino estaba cerrado a la competencia, y las empresas estatales gozaban de un estatus monopólico. Las provincias chinas establecieron una serie de protecciones aduaneras para impedir la entrada o salida de algunos productos. Las empresas implantadas en el territorio chino debían pues sortear muchas barreras instauradas por las autoridades locales. A pesar de la apertura económica del país y su adhesión a la Organización Mundial de Comercio en 2001, la apertura de las fronteras regionales no parece seguir el ritmo de la apertura de las fronteras nacionales. La naturaleza “feudal” del aparato productivo chino, una característica que parece más bien relacionada con el modo de producción asiático, explica por lo tanto parcialmente la sobreabundancia de proyectos de inversión diseminados por todo el territorio, así como la distorsión existente entre la abundancia de inversiones y la demanda efectiva.

La necesidad de actuar sobre las tasas de interés

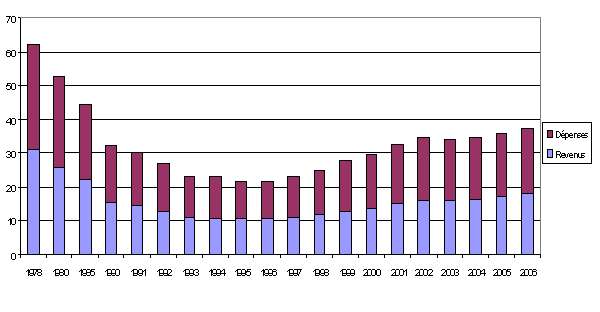

Gráfico 3

Ingresos y gastos del gobierno chino en porcentajes del PBI (2003-2008)

Source: China Statistical Yearbook, graphique réalisé par l’auteur

Source: China Statistical Yearbook, graphique réalisé par l’auteurPor otra parte, gracias al gráfico 3 que vemos arriba, se comprende por qué la “naturaleza feudal” del aparato productivo chino no desalienta la inversión de los empresarios, a pesar de un mercado interno restringido y fenómenos de sobreproducción cada vez más importantes. Vemos que los gastos gubernamentales aumentan constantemente, ya sea en inversiones o en ayuda a industrias en dificultades. Con tasas de interés muy bajas, gracias a préstamos muy ventajosos, las empresas estatales concentran por sí solas 75% de los préstamos bancarios (las otras empresas se basan esencialmente en el autofinanciamiento). Ciertamente, la tasa de reservas obligatorias es muy alta (superior al 15% contra el 2% en la zona euro), pero como muestra el gráfico, a pesar de esta limitación impuesta a los bancos, la tasa para el demandante de créditos sigue siendo baja (inferior al 8%). Esto se explica sobre todo por la presencia de un ahorro abundante (superior al 50% del PBI), proveniente tanto de los hogares como de las empresas, pero sobre todo por la expresa voluntad de los dirigentes chinos de mantener el nivel del yuan muy bajo frente a la actual evolución del dólar.[5] En tales condiciones, parece difícil prever una disminución de la tasa de inversiones.

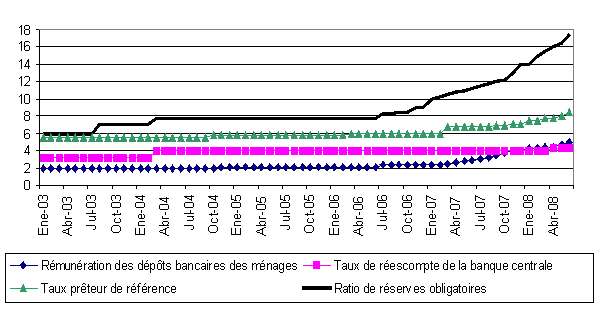

Gráfico 4

Tasas de interés en China (2003-2008)

Source : Mission Economique de Pékin, Direction des Relations Economiques Extérieures (mars 2008)

Source : Mission Economique de Pékin, Direction des Relations Economiques Extérieures (mars 2008)Para resolver el problema de la sobreinversión china, Nicholas Lardy (2006) propone la hacer subir el consumo nacional especialmente mediante la reducción de la tasa de ahorro, tasa que se mantiene hoy a niveles muy altos sobre todo por razones sociales (ahorro precautorio, para poder enfrentar los gastos al dejar de trabajar, de salud, educación...). El ahorro pasa del 50% del PBI, lo que constituye otro récord mundial. Para Lardy (2006), sería entonces útil luchar contra los fenómenos de sobreproducción y contra la sobreinversión actuando directamente sobre la demanda nacional. A tal fin, se trataría sobre todo de bajar la tasa de ahorro disminuyendo los impuestos (sobre todo para la población rural, el sector más afectado por las tasas), pero también subiendo los salarios y aumentando el gasto público (para limitar el ahorro precautorio de los hogares chinos).

Sin embargo, semejante política parece difícil de aplicar en China. Así, la disminución de las tasas rurales tropieza con dificultades (el gobierno chino redujo la tasa agrícola en 2006, pero esta baja fue compensada subiendo otros impuestos: de hecho, la tasa agrícola sólo representa la tercera parte de la carga fiscal de los campesinos); igualmente, un aumento real del salario mínimo en beneficio de la mayoría de los trabajadores es algo todavía inexistente: en julio del 2006, se subió el salario mínimo a nivel nacional, pero este salario apenas concernía a una minoría de la mano de obra (en Pekín, solamente el 2,4% de la fuerza de trabajo gana el salario mínimo, y generalmente representa apenas una quinta parte del salario local) (Lardy, 2006). Además, las autoridades regionales tienen la facultad de aplicar o no esta medida. En cuanto a los gastos sociales, estos están limitados por el presupuesto del Estado central que disminuye progresivamente[6] en relación a los presupuestos de las distintas regiones, a causa de la descentralización. Esta solución aparece, pues, por ahora muy utópica.

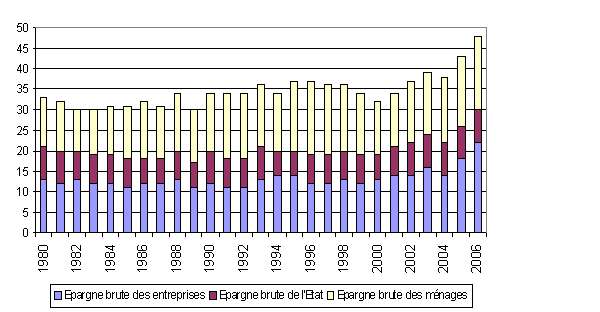

Para luchar contra la sobreinversión, una solución distinta sería aumentar las tasas de interés que son actualmente muy débiles. Ciertamente, el Banco Central chino juega tanto con el nivel de reservas obligatorias como con las tasas de interés a corto plazo. Así, en 2007, la tasa de reservas obligatorias aumentó nueve veces hasta alcanzar el 15% en enero del 2008 (mientras que esta tasa es del 2% en la zona Euro), y las tasas de interés fueron elevadas en cinco veces. Por ahora, estas medidas son consideradas insuficientes, y no lograron frenar el sobrecalentamiento. Parecería incluso que la disminución del ritmo económico mundial, luego de 2008, no impulsa la disminución de la tasa de inversión, porque la misma sigue cercana al 45% del PBI, sostenida sobre todo por un amplio programa de inversiones públicas. Es verdad que sólo una minoría de empresas (esencialmente las empresas públicas) accede hoy al crédito bancario. Sin embargo, mientras que hoy es racional, dado el débil nivel de las tasas de interés, reinvertir la totalidad de las ganancias (y no colocarlas), una suba de las tasas incitaría aún más a los empresarios a limitar a la reinversión de sus ganancias, tanto más cuando se enfrentan con fenómenos de sobreproducción. Además, semejante aumento de las tasas difícilmente disminuiría el consumo de los hogares, incitándolos más a consumir que a ahorrar, porque el ahorro de los hogares es sobre todo un ahorro precautorio que no depende tanto de las tasas de interés sino de la inseguridad económica; además, desde el comienzo de la década del 2000, son las empresas las que explican la mayor parte del ahorro chino (la tasa de ahorro de las empresas equivale al 24% del PBI, contra un 20% de los hogares): una suba de las tasas de interés estimularía más una baja de las inversiones de las empresas que una baja del consumo de los hogares, lo que permitiría luchar contra la sobreproducción.

Gráfico 5

Tasas de ahorro hogareño, de las empresas y del gobierno Chino

Source: Anderson (2007); Banque mondiale

Source: Anderson (2007); Banque mondialeEste aumento de las tasas de interés podría originar igualmente una apreciación de la moneda china, lo que limitaría las presiones inflacionarias y facilitaría la importación de productos extranjeros a precios más competitivos que hoy en día. Según Jonathan Anderson (2007), la valorización del yuan no sería nefasta para la competitividad del país. El aumento de los salarios chinos ha sido de 3 o 4% anual durante la década de 1990, y a pesar de una ligera suba de precios producida luego de 2004 (sobre todo la industria textil y del juguete), las ventas siguieron aumentando. Jonathan Anderson explica este fenómeno por el poder de mercado de China:[7] el país representa por sí solo cerca del 80% de las importaciones de juguetes de los Estados Unidos. Para él, una suba del yuan permitiría disminuir los fenómenos de sobreproducción, desalentando a que los industriales inviertan en sectores que tienen gran capacidad de producción ociosa. Debido a la debilidad del yuan, se asiste desde hace varios años a una proliferación de inversiones en el sector del acero, del aluminio, de máquinas, etcétera, sectores que exhiben fenómenos de sobreproducción importante. Sin embargo, el análisis de Anderson no nos parece suficientemente riguroso, porque la ligera baja de las exportaciones después de julio del 2005, fecha a partir del cual el yuan comenzó a apreciarse ligeramente, nos hace dudar del “poder de mercado” invocado por el autor.

En China, parece pues imperativo luchar por todos los medios contra esta tasa de inversiones excesiva para poner fin a los fenómenos de sobreproducción. Sin embargo, veremos que el proceso de acumulación se acompaña con una baja de la tasa de ganancia que no está forzosamente ligada a la sobreproducción de mercancías, y que para contrarrestar esta baja de la tasa de ganancia, no existe solución más benéfica para los industriales que acelerar incesantemente el proceso de acumulación para elevar la masa de ganancias.

3. La tendencia decreciente de la tasa de ganancia en China

La evolución de la productividad del capital

En esta parte, trataremos de mostrar el lazo que puede existir entre la teoría de la tendencia decreciente de la tasa (o cuota) de ganancia,[8] y los problemas con que tropieza la inversión en China. Los datos ofrecidos por las oficinas de estadística de China se refieren a cantidades tan importantes y difíciles de calcular, que debemos insistir en el hecho de que los resultados obtenidos no son más que estimativos, y que lo único que nos importa es la evolución de estas magnitudes. Veremos que la composición orgánica de capital no ha dejado de aumentar desde hace más de dos décadas. Ahora bien, semejante evolución amenaza con pesar, en ciertas circunstancias (especialmente si la elevación en la composición orgánica es superior al aumento de la tasa de flotación), sobre el nivel de la tasa de ganancia, tasa que corresponde a la siguiente fórmula:

pl/v / (c/v + 1)

siendo pl/v tasa de explotación y c/v composición orgánica del capital, mostraremos que la evolución de la tasa de ganancia en China puede ayudarnos a comprender los problemas con los que ha tropezado el proceso de acumulación. [En el Anexo II pueden verse algunas consideraciones referidas al cálculo de la tasa de ganancia].

No es posible analizar el decrecimiento de la tasa de ganancia en un país, sin estudiar la evolución de la productividad del trabajo y del capital. A los fines de nuestro análisis, consideraremos que la composición orgánica del capital corresponde a lo que generalmente se llama intensidad del capital. Si el aumento de la productividad del trabajo sobrepasa al del capital, entonces la composición orgánica del capital (o intensidad del capital) experimentará una evolución ascendente, y recíprocamente.

Para hacerlo simple, si el incremento de pl/v es mayor que el incremento de c/v, esto significa que el incremento del capital es mayor que el incremento del capital variable y que el incremento de c/v es mayor que cero.

Hemos visto anteriormente que China enfrenta hoy un problema de sobreinversión. Ahora bien, esta “sobreinversión” se manifiesta en el hecho de que la productividad global de los factores tiende a estancarse, y que la fuerte suba de la productividad del trabajo observada luego de 1991, se logra esencialmente mediante una caída de la productividad del capital, y consiguientemente con una suba en la composición orgánica del capital.

La caída de la productividad del capital es generalmente considerada consecuencia directa de los fenómenos de sobreproducción. Por ejemplo, para Cieniewski (2006) tal evolución se debería a la cantidad de empresas de pequeño tamaño que se mantienen en actividad por razones sociales o esperando una recuperación. Esta débil concentración tiende a provocar una guerra de precios, y un crecimiento extremadamente fuerte del volumen de la producción. Luego de 2004-2005, se observa entonces un aumento de la proporción de empresas no rentables, y un achatamiento de la productividad (Cieniewski, 2006).

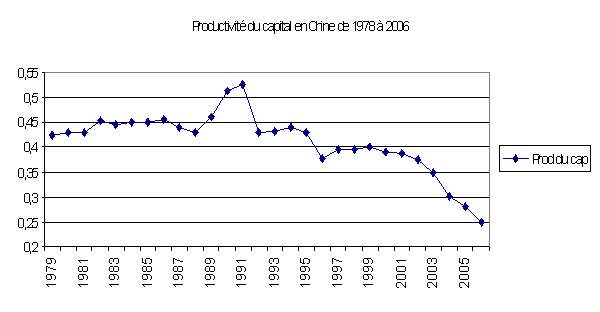

Gráfico 6

Productividad del capital en China, de 1979 a 2006

Source: China Statistical Yearbook, (Productivité du capital en valeur : PIB/stock de capital fixe), Graphique réalisé par l’auteur.Les données pour 2007 et 2008 ne sont pas encore disponibles.

Source: China Statistical Yearbook, (Productivité du capital en valeur : PIB/stock de capital fixe), Graphique réalisé par l’auteur.Les données pour 2007 et 2008 ne sont pas encore disponibles.Gráfico 7

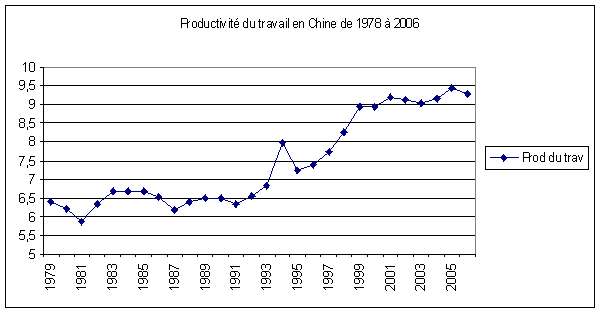

Productividad del trabajo en China, de 1979 a 2006

Source : China Statistical Yearbook, (Productivité du travail en valeur : PIB/masse salariale),

Graphique réalisé par l’auteur. Les données pour 2007 et 2008 ne sont pas encore disponibles.

Gráfico 8

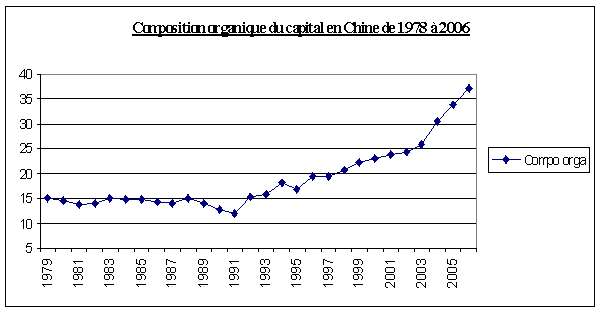

Composición orgánica del capital en China, de 1979 a 2006

Source: China Statistical Yearbook, (Composition organique du capital: Stock de capital fixe/Masse salariale). Graphique réalisé par l’auteur. Les données pour 2007 et 2008 ne sont pas encore disponibles.

El nivel cada vez mayor de desigualdad permite a las clases más acomodadas movilizar mucho capital, así como también aprovechar una mano de obra extremadamente barata. Debido a esto, la producción llega a exceder regularmente las capacidades de consumo nacional. Incluso si las exportaciones pueden contribuir a absorber parcialmente esta fuerte producción, no están en condiciones de reemplazar totalmente el mercado interno. Como hemos estudiado anteriormente, la mayoría de las empresas funcionan frecuentemente por debajo del 60% de su capacidad de producción. En tal situación, el stock de capital fijo puede resultar excesivamente elevado (debido a las dificultades de adaptar ese stock a las fluctuaciones económicas) con respecto a lo producido, lo que pesa sobre la productividad del capital. Por el contrario, es mucho más fácil disminuir el volumen de mano de obra utilizado: por esta razón la productividad del trabajo no es empujada hacia abajo por los fenómenos de sobreproducción. Muy por el contrario, esta productividad está subiendo...

El aumento de la productividad del trabajo, y la caída de la tasa de ganancia

El importante aumento de la productividad del trabajo en la China de los años 90 se explica especialmente por la desaparición de la protección que aseguraban las empresas estatales a muchos asalariados, a medida en que estas últimas fueron desapareciendo poco a poco del paisaje económico. La tasa de explotación se elevó también bruscamente para responder a la apertura económica del país y a la competencia internacional. Es efectivamente indispensable para el país adaptarse a las nuevas técnicas de producción, y reemplazar progresivamente el trabajo por capital. Esto se manifiesta especialmente por la muy débil elasticidad de la demanda de trabajo con respecto al crecimiento económico: según la OCDE, esta elasticidad era solamente del 0,1% en la década de 1990, mientras que su valor es cercano al 1 en el caso de Brasil. El aparato de producción produce pues cada vez más mercancías con, proporcionalmente, una cantidad cada vez menor de trabajo, lo que aumenta considerablemente la productividad del capital. Esta elevación de la producción se obtiene no solamente por una intensificación del ritmo de trabajo, sino sobre todo mediante una mayor utilización de bienes de equipo, lo que pesa, en ausencia de un real progreso técnico, sobre la productividad del capital. Mientras que en 1980 se necesitaban de dos a tres dólares de inversión para obtener un dólar de crecimiento suplementario, para obtener el mismo resultado en el 2004 era necesario cuatro dólares de inversión. La relación de la inversión con el crecimiento es por lo tanto excesivamente alta (una relación de uno a cuatro, en tanto que en la India es de tres a uno) (Plantade, 2006: 181).

Es pues esencialmente el proceso de acumulación el que explica la disminución de la productividad del capital, y el aumento de la composición orgánica del capital. Un reciente estudio de Xiaoqin Fan (2005) trata así de explicar, en función de sus respectivas evoluciones de la productividad del capital, las distintas perfomances económicas de China e India. Inversamente a la India, que presenta una menor tasa de inversión y un aumento de la productividad del capital, la caída de la tasa de ganancia en China se explicaría por una baja en la productividad del capital (Xiaoqin Fan, 2005). Esto se relaciona con la teoría de Marx según la cual una elevación de la composición orgánica de capital, ocasionada por la disminución de la productividad del capital (en tanto que la productividad del trabajo continúa aumentando), tiende a disminuir la tasa de ganancia. Entre 1960 y 1972, la tasa de ganancia en Japón giró alrededor del 30%, y la de los Estados Unidos y de Alemania era superior al 20%: hoy en China esta tasa es de aproximadamente 8,5% (Xiaoqin Fan, 2005). Ya veremos que los cálculos realizados por Xiaoqin Fan para la tasa de ganancia llegan a resultados que difieren de los nuestros, sobre todo porque él utiliza una fórmula diferente a la propuesta por Marx (en el denominador, toma en cuenta todo el capital fijo incluyendo el residencial; y en el numerador, deduce los impuestos de la plusvalía, mientras que en Marx son directamente parte de la plusvalía). Sin embargo, llegaremos en definitiva a las mismas conclusiones que este estudio, en cuanto a la importancia de la composición orgánica para determinar la tasa de ganancia.

Gráfico 9

Tasa de ganancia en China, de 1979 a 2006

Source: China Statistical Yearbook, graphique réalisé par l’auteur, (Taux de profit : (PIB-masse salariale) / (Stock de capital fixe + masse salariale)). Les données pour 2007 et 2008 ne sont pas encore disponibles.

Según el análisis de Karl Marx, la composición orgánica pesa sobre la tasa de ganancia. Y en el gigante asiático se verifica la caída en la tasa de ganancia. Como lo muestran los gráficos 8 y 9, y, de acuerdo a nuestros cálculos, China experimenta desde 1991 una caída de su tasa de ganancia, simultáneamente con una elevación de la composición orgánica (en cambio, en la década de los años 80, la tasa de ganancia tenía más bien tendencia al estancamiento, en tanto que la composición orgánica se mantenía estable; de 1987 a 1991, la tasa de ganancia aumenta también ligeramente en paralelo con una caída de la composición orgánica).

Hemos observado precedentemente que en China los fenómenos de sobreproducción son cada vez más importantes en razón del desacople entre la evolución de la oferta y la de la demanda. Para compensar la caída de la tasa de ganancia, las empresas son, sin embargo, incitadas a aumentar la masa de ganancia produciendo cada vez más. De esta manera, “el capitalista prefiere obtener menos ganancias por cada mercancía, indemnizándose con el mayor número de mercancías que produce” (Marx, El capital, Libro III: 230). Uno de los principales debates actuales sobre la economía china surge de observar que aumenta la masa de ganancias, en tanto que la tasa de ganancia sigue decreciendo: para algunos autores (Hofman y Kujis, 2006) semejante situación es más bien benéfica, porque solamente la masa de ganancias tendría una real importancia y ésta aumentó un 36% entre 1999 y 2005, lo que no sería desdeñable (Hofman y Kujis, 2006). Sin embargo, el aumento de la masa de ganancia se efectúa en paralelo con el aumento constante de la capacidad de producción ociosa, y la caída de la tasa de ganancia hace insegura la continuidad del proceso de acumulación (Weijian Shan, 2006): el hecho de que las empresas puedan retirar cada vez menos plusvalía (en relación al capital variable y al capital constante utilizados) podría rápidamente engendrar dificultades de financiamiento, tanto para las empresas cuya inversión está basada en el crédito (sobre todo las empresas estatales), como para las otras. Una situación de incertidumbre en cuanto al reembolso de los préstamos efectuados podría hacer subir las tasas de interés, apreciar la moneda, y por lo tanto frenar las inversiones (debido a las dificultades de conseguir préstamos, pero también a la caída de las exportaciones). Es por lo tanto incorrecto afirmar que el aumento de la masa de ganancia puede compensar duraderamente la caída de la tasa de ganancia. Por el contrario, semejante “compensación” es responsable de la multiplicación de los fenómenos de sobreproducción, y amenaza con bloquear el proceso de acumulación.

Además, la caída de la productividad del capital tiende a aumentar de manera considerable la composición orgánica de capital y esto pesa sobre la tasa de ganancia. ¿Desde qué momento estos fenómenos de sobreproducción y de caída de la tasa de ganancia comenzarán a ser nefastos para la continuidad del proceso de acumulación? En China, el sector bancario es frecuentemente acusado por la multiplicación de sus acreencias dudosas: la caída de la tasa de ganancia, así como la importancia de la producción excedente, podrían crear un clima de incertidumbre en los años por venir y poner trabas al proceso de acumulación. Actualmente, según Moody’s, el 25% del PBI de China sería necesario para recapitalizar el sistema bancario del país. Además, la deuda externa (en bruto[9]) de China no deja de aumentar (pasando de 170 millardos de dólares en 2001, a 440 millardos en 2008), en razón no solamente de la deuda contraída con los bancos chinos y extranjeros, sino sobre todo la razón del crédito comercial. Las fragilidades del “modelo chino” podrían ser puestas bajo la luz por las dificultades para rembolsar esta deuda, y por la creciente desconfianza de los acreedores.

El desencadenamiento de una crisis económica podría, por ejemplo, nacer de una suba de las tasas de interés: aunque es verdad que la mayoría de las empresas hacen descansar sus inversiones en el autofinanciamiento, una suba de las tasas amenazaría con afectarlas directamente por la fuerte apreciación del yuan, haciendo más difícil el crédito inter empresas, y subiendo la tasa de interés en el sector bancario informal (sector que asegura 20% del financiamiento de la inversión china). Además, semejante suba de la tasa de interés podría frenar la inversión, como lo reclaman algunos economistas atemorizados por el problema de la sobreinversión china, incitando a que los inversores coloquen sus dividendos en lugar de reinvertir en un aparato productivo que se torna cada vez menos rentable. Finalmente, si se excluye toda posibilidad de suba de las tasas de interés (debido a la negativa de los dirigentes chinos a dejar apreciar mucho el yuan), un factor externo tal como podría ser una fuerte disminución del consumo norteamericano o que una depresión brutal del dólar provocase una recesión económica: dado que China posee más de 174 millardos de dólares de Bonos del Tesoro americano, según el CEPII semejante depreciación del dólar amenazaría con traducirse en una pérdida de 5,7% de su PBI, ya sea en razón de la caída de las exportaciones que se produciría, o por la desvalorización de los Bonos del Tesoro estadounidense. Semejantes evoluciones amenazarían con hacer caer bruscamente la tasa de acumulación, y revelar las profundas incoherencias del modo de acumulación de China.

Conclusión

Este análisis parece, pues, ir a contramano del discurso predominante referido a la expansión económica sin precedentes de China y del peligro que plantearía la emergencia de semejante potencia para los países centrales. La caída de la tasa de ganancia con la que choca el aparato productivo de ese país, amenaza con ser nefasta para la continuidad de su proceso de acumulación. A fin de luchar contra los fenómenos de sobreproducción, que son generalmente denunciados, los especialistas de China proponen diversas soluciones. Sin embargo, la disminución del proceso de acumulación generado por tales soluciones podría hacer aflorar causas mucho más profundas de la crisis que la capacidad de producción ociosa. Aunque la teoría del desacople sea actualmente ampliamente aceptada por muchos economistas, es probable que la crisis mundial revele en los próximos años las contradicciones del modelo económico chino.

El plan de relanzamiento de 4.000 millardos de yuans (450 millardos de euros) puesto en marcha por el gobierno chino, en noviembre del 2008, no es probablemente el que mejor se adapte a los problemas con que tropieza el aparato productivo. Apunta a estimular la inversión y, con la misma, acelera la caída de la tasa de ganancia y los fenómenos de sobreproducción. Un relanzamiento más directo y más intenso del consumo tendría al menos el mérito de aumentar el tamaño del mercado interior y corregir parcialmente las capacidades de producción ociosas. El consumo nacional insuficiente sigue siendo, por lo tanto, uno de los problemas principales del país, y más aún cuando la crisis mundial pesa fuertemente sobre el crecimiento chino debido a la caída de los intercambios mundiales.

Anexo I

El indispensable carácter social de la inversión pública en China

La inversión pública representa 40% de la inversión total de China, y el 17% de las empresas instaladas en el territorio chino son empresas estatales. La débil rentabilidad de las empresas estatales a veces es atribuida a su rol social: los salarios serían más elevados que en el resto del aparato productivo y se gastarían sumas importantes para asegurar a los empleados condiciones de vida “decentes”. Es habitual que los chinos sigan recibiendo salarios por parte de su anterior empresa luego de haber sido despedidos (Banco Mundial, 1997: 13). Las empresas estatales no pueden entonces ser consideradas empresas iguales a las demás; la búsqueda de la rentabilidad económica no es su único objetivo. Se calcula que el 40% de la diferencia de rentabilidad de las empresas estatales en comparación con las empresas de ciudades y aldeas puede ser atribuida al costo de la protección social ofrecida por estas empresas: los campesinos chinos dicen frecuentemente que el socialismo sólo se instauró en las zonas urbanas y en las empresas estatales.

Estas últimas están también implantadas en los sectores en los que los precios son mantenidos a muy bajo nivel a fin de facilitar la acumulación nacional. Así, el 80% de la producción energética está asegurada por estas empresas (Eyraud, 1999:154), que están frecuentemente obligadas a vender a pérdida (Perotti y Sun, 1998: 15). En lugar de privilegiar solamente la rentabilidad económica, estas empresas juegan por lo tanto un rol social y económico indispensable para el mantenimiento de la acumulación nacional. Señalemos igualmente que hasta comienzo de los años 80, las empresas estatales debían transferir la totalidad de sus ganancias al Estado chino, y la reinversión de estas ganancias, presidida por el Estado central, en raras ocasiones se hacía en las empresas de mejor performance: no existía entonces ningún estímulo para que los dirigentes de las empresas estatales mejoraran la rentabilidad de la empresa que estaba a su cargo (Eyraud, 1999: 249).

Anexo II

El cálculo de la tasa de ganancia

Para calcular esa tasa o cuota de ganancia que, según Marx, corresponde a Pl / C + V consideramos posible utilizar los datos económicos suministrados por las oficinas de estadísticas oficiales. Sabemos que para Marx, la tasa de ganancia se calcula en valor y no en precios. Sin embargo, no sería pertinente detenernos aquí en el debate precio/valor que se ha desarrollado desde comienzos del siglo XX, y sostendremos la hipótesis de que, a nivel nacional, la suma de los precios corresponde a la suma de los valores. Dejaremos por lo tanto de lado en nuestros cálculos el debate sobre la transformación del valor en precio. En cuanto a los datos a utilizar, consideramos que el que más se aproxima a la plusvalía en Marx corresponde al PBI, sustrayendo al mismo la masa salarial (en Marx, el valor de la producción corresponde a Pl + V + C, siendo Pl plusvalia, V capital variable y C capital constante. Ahora bien, el PBI, suma de los valores agregados, no toma en cuenta los “consumos intermediarios”, que podemos asimilar a C, pero incluye la masa salarial y por lo tanto es necesario deducirla para obtener la plusvalía). En lo concerniente al capital constante, tomamos el stock de capital fijo utilizado sustrayendo del mismo la inversión residencial, inversión que no participa en el proceso de acumulación en el seno del aparato productivo. Finalmente, para el capital variable, tomamos simplemente la masa salarial del país. Nuevamente, aclaremos que según Marx el capital variable sólo corresponde a los trabajadores productivos, únicamente. Pero no haremos esta distinción, porque, tanto a nivel estadístico como teórico, es extremadamente difícil distinguir esos trabajadores de los improductivos o de los “indirectamente productivos”; por otra parte, la masa salarial, con relación al stock de capital fijo, es extremadamente débil, y sustraer los salarios de los improductivos no cambiaría casi nada.

Se nos puede criticar utilizar el término “productividad del capital”, porque desde el enfoque marxista únicamente el trabajo está en condiciones de crear plusvalía y en tal sentido sólo el trabajo es productivo. Sin embargo, a los fines de nuestro análisis y a riesgo de provocar disputas terminológicas, dejaremos de lado esa crítica. Asimismo, en tanto que en Marx el capital constante corresponde tanto a los bienes de equipamiento como a las materias primas (es decir, a todos los elementos que pueden transmitir su propio valor a la mercancía producida, sin producir ellos mismos valor), nosotros acá sólo consideraremos al capital fijo, es decir los medios de producción material que no son destruidos en el curso del proceso de producción y cuya duración de vida es superior al año. A fin de facilitar la comparación entre nuestros países y aprovechar datos semejantes, omitimos también las materias primas (capital circulante) en nuestro cálculo del capital constante. Adicionar el costo de estas materias primas al capital fijo obtenido, por otra parte, cambiaría muy poco los resultados, porque ese costo sigue siendo desdeñable en comparación con el de los bienes de equipamiento; y más aún, tomar en consideración la materias primas no haría más que reforzar los resultados obtenidos, porque tendería a elevar aún más la composición orgánica de capital. Recordemos que nuestros cálculos sobre la tasa de ganancia y la composición orgánica de capital sólo son estimativos, y que lo importante es la evolución de esas dos magnitudes.

Bibliografía

Aglietta M. 2007, Landry Y., La Chine vers la superpuissance, Paris, Economica, 176 págs.

Anderson J. 2007, “China should speed up the yuan’s rise”, in Far Eastern Economic Review, verano.

Artus P. 2008, La Chine, Le Cercle des Economistes, Paris, Presses Universitaires de France, 93 págs.

Barnett S., Brooks R. 2006, “What’s driving investment in China”, IMF Working Paper n° 265, noviembre, 39 págs.

BoutillierS., Uzinidis D. 1989, Chine, Questions sur l’ouverture aux multinationales, Paris, L’Harmattan, 157 págs.

Chang G. 2001, The coming collapse of China, Nueva York, Random House, 344 págs.

Cieniewski S., Benaroya F. 2004, “Chine : la longue marche vers la société de prospérité moyenne”, DREE dossiers, octubre, www.dree.org

Cieniewski S. 2005, “Les entreprises chinoises. Forces et faiblesses. Défis et perspectives”, Article DREE, 14 diciembre, 7 págs.., www.dree.org

Cieniewski S. 2006, “La profitabilité des entreprises chinoises”, Fiches de Synthèse DREE, 28 abril, 7 págs.., www.dree.org

Delozier B., Hochraich D. 2006, “L’investissement en Chine est-il excessif?”, in Economie et Prévisions, n° 173, febrero.

Eyraud C. 1999, L’entreprise d’Etat chinoise, De l’institution sociale totale vers l’entité économique, Paris, L’Harmattan, 397 págs.

Felipe J., Xiaoqin Fan E. 2005, “The diverging patterns of profitability, investment and growth of China and India, 1980-2003”, CAMA Working Paper Series 22/2005, The Australian National University, noviembre, 38 págs.

Gaulard M. 2009, Accumulation du capital et inégalités : une approche comparée Chine/Brésil, Thèse de doctorat, Panthéon-Sorbonne, Paris, 570 págs.

Hay F., Yunnan Shi 2006, La Chine : forces et faiblesses d’une économie en expansion, Renes, Presses Universitaires de Rennes, 411 págs.

He Qinglian 1999, “China’s latent economic crisis and potential risks”, in Modern China Studies, vol. 65, n° 2

Henry G-M. 2006, Quand la Chine s’essoufflera : atterrissage en douceur ou crash, Studyrama, Levallois-Perret, 223 págs.

Hofman B., Kujis L. 2006, “Profits drive China’s boom”, Far Eastern Economic Review, octubre, págs. 39-43

Krugman P. 2000, Pourquoi les crises reviennent toujours, Paris, Seuil, 213 págs.

Kujis L., Tao Wang 2005, “China’s pattern of growth: moving to sustainability and reducing inequality”, China and the World Economy, vol. 14, n° 1, enero-febrero.

Lardy N. 2006, “China : toward a consumption-driven growth path”, Washington, Institute for International Economics, octubre.

Lin J. 2000, Le miracle chinois, stratégie de développement et réforme économique, Paris, Economica, 250 págs.

Lin J., Fang Cai, Zhou Li 2007, “The Lessons of China’s transition to a market economy”, in The CATO Journal, vol. 16, n° 2

Lindbeck A. 2006, “An Essay on Economic reforms and social change in China”, World Bank Policy Research Working Paper, n° 4057, noviembre.

Maddison A. 1998, L’économie chinoise, une perspective historique, OCDE, Paris, 212 págs.

Marx K. 1972, Le Capital, Livre III, La Pléiade, Gallimard, Paris. [México, Fondo de Cultura Económica, vol. III, 1973]

Minqi Li 2003, “Aggregate demand, productivity, and disguised unemployment in the Chinese Industrial Sector”, World Development, Vol. 32, n° 3, octubre, págs. 409-425

Nhu Nguyen Ngo (2006), “Chine : bilan social contrasté d’un formidable essor”, BNP Paribas, Conjoncture, julio.

Palley T.L. 2006, “External contradictions of the Chinese Development Model: export-led growth and the dangers of global economic contraction”, Journal of Contemporary China, vol. 15, n° 46, febrero, págs. 69-88

Perotti E.C., Sun Laixiang 1998, “State-owned versus township and village enterprises in China”, The United Nations University, World Institute for Development Economics Research, Working Paper n°150, septiembre, http://www.eldis.org/static/DOC7017.htm, 35 págs.

Plantade J.M. et Y. 2006, La Face cachée de la Chine, Paris, Bourin Editeur, 284 págs.

Weijian Shan 2006, “The World Bank’s China delusions”, in Far Eastern Economic Review, septiembre, págs. 29-32

Weijian Shan 2006, “China’s low-profit growth model”, in Far Eastern Economic Review, noviembre, págs. 23-28

World Bank 1997, China 2020, Washington, World Bank, 161 págs.

Wu Yanrui 1996, Productive performance in Chines eenterprises, Londres, Macmillan Press, 188 págs.

[1] Krugman, P., Pourquoi les crises reviennent toujurs, Paris,Seuil, 2000, págs. 39-57.

[2] La productividad global de los factores (PGD) es el aumento de riqueza que nos queda explicado por el aumento en el uso de los factores de producción, capital de trabajo. El elemento principal de la PGF es el progreso técnico que, con una combinación dada de factores de producción, permite crear más riqueza. La PGF corresponde a la diferencia entre el crecimiento de la productividad del trabajo y el de la intensidad de capital, diferencia que luego es multiplicada por 0,4 para dar cuenta de la sistemática disminución de la parte del trabajo en el proceso de acumulación (Aglietta y Landry, 2006:26). Evidentemente, el cálculo de esta productividad global, dada su extremada complejidad, provoca grandes divergencias no solamente en cuanto a los resultados obtenidos, sino también al simple hecho de ponen en duda la posibilidad y la pertinencia de hacer semejante cálculo. Aún aceptando los reproches dirigidos a estos estudios, presentamos aquí los análisis más importantes que fueron realizados sobre la productividad global, porque ellos permiten introducir nuestro estudio sobre la tasa de ganancias. En el caso de China, la mayoría de los estudios coinciden en observar una productividad del capital cada vez más débil, lo que es convergente con lo que expondremos a continuación.

[3] Estas pérdidas corresponden a un ingreso bruto de explotación negativo, debido esencialmente a un margen insuficiente (relacionado con la presencia de fenómenos de sobreproducción en los sectores menos monopólicos).

[4] Según Justin Lin, un millardo de yuans invertidos en las empresas estatales crea 100.000 oportunidades de empleo, en tanto que la mísma inversión engendra cinco veces más empleos en las empresas no estatales (Lin, 1996:55).

[5] Sin embargo, a partir de julio del 2005, fecha de la reevaluación del que yuan y del abandono del cambio fijo con el dólar, la suba del yuan se aceleró regularmente, pasando de 2,6% en 2005 al 3,4% en 2006 y 6,9% en 2007. así, desde julio del 2005 la moneda china ha venido valorizando se enfrente a la divisa norteamericana ganando aproximadamente 15%, en particular durante los últimos meses. Tras el punto mínimo de noviembre del 2007, ellos van también se ha valorizado 4,5% frente al euro.

[6] La deuda pública china no deja sin embargo de aumentar. Oficialmente representa solo el 20% del PBI. Pero según el gobernador del Banco Central Chino, Dai Xialong, en el 2002 la misma llegaría a más del 60% del PBI cuando se toman en consideración las acreencias dudosas y las deudas de los gobiernos locales (Nhu Nguyen Ngo, 2004).

[7] Además, como lo recuerda Michel Aglietta (en Artus, 2008:38), gran parte del valor agregado de los productos exportados por China no es de China, lo que ocurre debido a la importancia del comercio de ensamblaje. Así, “si un bien electrónico para el gran público exportado por China sólo tiene un 15% del valor agregado chino en el precio, una reevaluación del que yuan del 20% sólo elevará el precio de venta un 3%”.

[8] Esta teoría aparece como una prolongación de las tesis “estancacionistas” de los economistas clásicos (desde Smith a Ricardo), y fue desarrollada por Karl Marx. Ha sido criticada a nivel teórico, pero no es éste el lugar de hacer el balance de este debate teórico. La tesis de Marx nos sirve como cuadro analítico para comprender algunos fenómenos económicos que hasta aquí carecían de explicación.

[9] Este dato sin embargo debe ser relativizado, porque la deuda neta de China (diferencia entre la deuda bruta y el conjunto de las acreencias poseída por los chinos en el exterior) es negativa debido a la acumulación de importantes reservas de cambio.