ReprimarizaciĂłn sin industrializaciĂłn, una crisis estructural en Brasil

Por Salama Pierre , ,

La profunda crisis que el Brasil conoce desde 2015 no es solamente económica. Es también política. Por tres razones. La primera viene de la mentira original de la campaña electoral en 2014. Denegando la crisis en ciernes, Dilma Rousseff construyó su campaña electoral sobre una virulenta denuncia del neoliberalismo de su adversario para aplicar, desde su entrada en funciones en el segundo mandato, la política de su adversario… sin siquiera un paréntesis donde hubiera podido decidir algunas medidas correspondientes a sus promesas. La segunda es la fuerza de la crisis y sus consecuencias sociales. La tercera es la corrupción revelada con fuerza por el escándalo de Petrobrás (llamado de lava jato) afectando al conjunto de los partidos políticos y de los responsables mayores de aquellos partidos entre los cuales se encuentra el Partido de los Trabajadores (PT). La credibilidad política, y con ella la legitimidad de la presidenta reelecta cae inmediatamente y se sitúa en un nivel extremadamente débil. Esta crisis política provoca un desgarramiento al interior del PT, dificultades crecientes para mantener la coalición para poder gobernar, mayorías inhallables en las cámaras que hace poco coherentes las decisiones adoptadas, cualquiera que fuera su orientación ocasional. A un déficit de legitimidad se agrega así un déficit de racionalidad. Al final, las medidas liberales decididas pierden su coherencia, agravando una crisis que ellas engendran. En el Brasil, la crisis es entonces a la vez de tipo económico y una crisis política, la una entrelazándose con la otra, y viceversa. Se trata de una crisis estructural que puede degenerar en una crisis institucional.

En el comienzo del segundo mandato de Dilma Rousseff, el nombramiento de un banquero en el puesto clave de la economía no habría podido ser rechazada por su adversario en tanto su programa seguía los cánones del neoliberalismo. La alta tasa de interés (Selic) –“justificada” para contener la inflación mientras que su aceleración no era debida a un exceso de demanda, sino la consecuencia de las alzas intempestivas de los precios de los servicios públicos y de la inflación importada que siguió a la mega depreciación de la tasa de cambio– enriqueció a los banqueros, tuvo escaso efecto sobre el alza de los precios, elevó el déficit presupuestario, precipitó una crisis económica en una crisis política y social. Los gastos públicos, además de los consagrados al servicio en aumento de la deuda interna, han sido recortados, los ingresos en cambio han continuado en baja luego del agravamiento de la crisis, a pesar de los nuevos impuestos anunciados. Al final, el déficit presupuestario se ha… elevado en lugar de bajar como se había prometido.

El gobierno sufre a la vez de un déficit de legitimidad y un déficit de racionalidad, en el sentido de Habermas, uno entrelazado con el otro. El déficit de racionalidad se traduce por la incapacidad de conducir una política económica coherente, cualquiera que sea. Numerosas medidas no pudieron ser puestas en acción mientras que imperaba la lógica neoliberal, sea a causa de una mayoría inhallable, sea porque Dilma Rousseff se oponía, vacilaba, frente al descontento en el seno de su partido y un desencanto popular en aumento. De manera que si el incremento del salario mínimo fue elevado en mayor medida que lo deseado por su ministro, una medida de desindexación de las jubilaciones al salario mínimo, aunque fuera parcial, deseada por la corriente neoliberal, habría permitido reducir drásticamente el monto de las jubilaciones, reduciendo así un déficit presupuestario devenido gigantesco. El juego de pasos vacilantes, de idas y vueltas parciales, solo provocó descontentos y no tuvo los efectos esperados. En ese sentido, el Brasil sufre de un déficit de racionalidad en su política neoliberal, incluso si hoy, desde marzo de 2016, se observa un aumento de las exportaciones, el regreso de los excedentes de la balanza comercial producido por un incremento de las exportaciones, en tanto que a lo largo del 2015 se debió a una reducción de las exportaciones menos importante que el de las importaciones, y luego de abril de 2016 a una desaceleración del alza de precios, probablemente debida a una reapreciación de la moneda nacional, y a la caída de la demanda provocada por el aumento del desempleo y la evolución desfavorable de los ingresos de los asalariados.

I. Una crisis anunciada pero por mucho tiempo negada

El alza del precio de las materias primas y el aumento de los volúmenes exportados modificaron la presión externa. Esta pesa desde entonces menos que en el pasado. Ese nuevo contexto se conoce con el nombre de “viento de cola”. Ese “viento de cola” favoreció: 1) un crecimiento más elevado que el de los años 1990; 2) una desindustrialización; 3) una inserción en la división internacional del trabajo que involucra a productos de una intensidad tecnológica crecientemente débil (con la excepción de algunos sectores como la aeronáutica) y conduce a un déficit de la balanza comercial de productos industriales desde 2008, el que rápidamente se transformó en abismo, cada vez menos capaz de cubrir el excedente proveniente de la venta de materias primas; 4) finalmente un desfasaje en la industria entre la demanda y la oferta de mano de obra, las demandas de trabajo calificado de las empresas bajan relativamente mientras las ofertas de trabajo calificado aumentan gracias a los esfuerzos realizados en materia de educación (extensión del número de años educativos).

Ese “viento de cola” ha permitido a la vez un consecuente aumento del salario mínimo y de los salarios de manera general, pero también un incremento importante de las políticas sociales, lo que es positivo y es lo que la oposición busca poner en cuestión en sus tentativas de destituir a la presidenta. Pero ese “viento de cola” también ha favorecido comportamientos más o menos oportunistas de parte de diferentes los gobiernos, comportamientos que se pagan hoy por la llegada de una crisis económica profunda. Los gobiernos de Lula I y II y de Dilma I no procedieron a reformas estructurales como las que buscan construir un sistema fiscal progresivo, evitando así conflictos políticos difíciles de gestionar. Por el contrario, han puesto en práctica una política económica ajustando los ingresos del 95% de la población, disminuyendo fuertemente la pobreza gracias a un sensible aumento del mínimo salarial y un peso mayor de la política social, aunque dejando crecer el ingreso nacional del 5% de los más ricos, contrariamente a los discursos oficiales. La política en favor de las categorías pobres y modestas fue posible por el boom de las materias primas y el importante ingreso de capitales que, aflojando la presión externa permitió que el crecimiento de la demanda fuera satisfecha por un impulso de las importaciones de productos manufacturados, que la producción nacional no podía satisfacer. La desaceleración económica, luego la crisis, estaba inscripta en el régimen de crecimiento centrado sobre la reprimarización de la economía y el ingreso de capitales. La caída del precio de las materias primas no hace sino precipitar una crisis latente. El oportunismo de los gobiernos ha sido el creer que eso “que había funcionado” podía durar y que no era necesario buscar conflictos de clases en preparación del futuro.

1. Un crecimiento un poco más elevado pero…

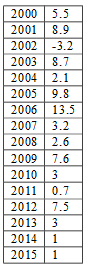

Cuando se compara el crecimiento obtenido luego del último año de mandatos sucesivos de Cardoso y de Lula, se observa que con Cardoso el mismo era más débil (de 0.3% en 1998, a 3.1% en 2002) que con Lula (4% en 2006 y 7.5% en 2010), según el Instituto Brasileño de Geografía y Estadísticas (IBGE). Con Cardoso la tasa de desempleo también es más elevada. Sin embargo, con excepción del año 2009 (año de crisis), el crecimiento es moderadamente elevado de 2004 a 2011 y es seguido de una desaceleración pronunciada a partir de 2012 y de una crisis abierta en 2015. La tasa de inversión es modesta, alrededor del 20% del PBI y baja fuertemente en 2015 (18.2%).

En 2015, el PBI per cápita baja en 4.6%. Sin embargo, en una crisis, no todas las categorías sociales sufren con la misma intensidad, sino todo lo contrario. La dispersión alrededor del promedio se acentúa en periodos de crisis, lo que quiere decir en términos claros que quienes sufren más de una crisis son aquellos cuyos ingresos son los más modestos y que puede suceder entre los más ricos entre los ricos, al contrario, que conozcan una mejoría absoluta y relativa de sus ingresos. En toda lógica, las desigualdades y la pobreza se acentúan y uno de los logros del periodo Lula, la baja de la pobreza, es entonces puesta fuertemente en cuestión.

Crecimiento del PBI por habitante de 1991 a 1999 en términos reales en %

Fuente: Cepal, Balance preliminar de las economías de América Latina y el Caribe, dólares a precios constantes de 1995.

Crecimiento del PBI y del PBI per cápita, 2000 a 2015, en términos reales en %

Fuente: BACEN, IBGE.

2. …una desindustrialización precoz

El crecimiento más elevado se hace en detrimento de la industria. La producción industrial se estanca –en el inicio de 2014 se encuentra en el nivel de 2002– y se desploma con la crisis.

Pasado un cierto estadio de desarrollo, es habitual constatar una baja relativa por parte del sector industrial en el PBI en beneficio de los servicios, sin que por lo tanto haya necesariamente desindustrialización. El término de desindustrialización es en general reservado a una baja absoluta del valor agregado y/o a una reducción relativa del peso de la industria nacional dentro de la industrial mundial en economía abierta. En América Latina, ese fenómeno tiene tendencia a intervenir más temprano que en los países avanzados, de donde el recurso al calificativo de “precoz” utilizado cuando el ingreso per cápita en el inicio del proceso de desindustrialización corresponde a la mitad del de los países avanzados en el momento que que ese proceso da inicio. La parte de la industria de transformación brasileña en la industria de transformación mundial (en valor agregado) es de 1.8% en 2005 y luego en 2011 de 1.7% luego de haber sido de 2.7% en 1980, según el banco de datos 2013 de la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo). Según la misma fuente, en China, esa parte era de 9.9% en 2005 y de 16.9% en 2011. Por lo tanto baja relativamente en Brasil mientras que aumenta fuertemente en China. Las exportaciones de productos manufacturados retroceden en términos relativos en Brasil, pasando del 53% del valor de las exportaciones en 2005 al 35% en 2012, en beneficio de las exportaciones de materias primas agrícolas y no es sino desde febrero de 2016 que aquellas crecen de nuevo después de la fuerte devaluación y de la caída del precio de las materias primas.

En Brasil, más allá del éxito de algunos sectores industriales como el aeronáutico, en cierta medida el automovilístico y la industria petrolera, la desindustrialización se desarrolla desde los años 1990 y se acentúa en los años 2000 con la pérdida relativa de la competitividad de la industria de transformación, a la cual se añaden las infraestructuras de transportes deficientes (vías férreas, instalaciones portuarias y aeroportuarias, rutas), y las capacidades energéticas insuficientes.

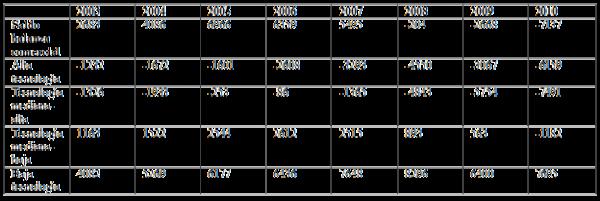

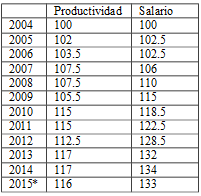

La competitividad de la industria depende fundamentalmente de tres variables y de su evolución: la tasa de cambio real del Real en relación al dólar, la tasa de salario y la productividad del trabajo. Reunidas, esas tres variables miden el costo unitario del trabajo y su evolución. Los datos promedio no son siempre pertinentes pero son con frecuencia los únicos disponibles. La dispersión alrededor del promedio es particularmente elevada en las economías semi-industrializadas como la de Brasil, es decir que los niveles de productividad son muy diferentes según los sectores y dentro de los sectores, así como los salarios según la talla de las empresas, la informalidad o no de los empleos de calificación equivalente. La tasa de cambio influye sobre todo sobre los sectores expuestos, pero diferentemente según que la parte de las importaciones sea más o menos relevante en la producción de una mercancía. Como sea: en un periodo largo, la tasa de cambio se ha apreciado fuertemente, el costo de la mano de obra se incrementó fuertemente, sobre todo el de la mano de obra poco calificada y la productividad del trabajo ha aumentado muy poco, sobre todo en la industria donde la misma supera el índice 100 en marzo de 2002 a un pico de 115.3 en septiembre de 2013 para caer en diciembre de 2015 (IBGE, desestacionalizado). El conjunto de esas evoluciones juega contra la competitividad, favorece la desindustrialización via una baja de la rentabilidad en el sector expuesto a una competencia internacional y constituye in fine un indicador de crisis potencial.

La apreciación de la moneda en relación al dólar es general en América Latina en los años 2000, en periodos bastante largos. Es particularmente elevada en Brasil. En razón de la apreciación de la tasa de cambio y del alza de los salarios reales en moneda nacional en los años 2000, los salarios expresados en dólares aumentan aún más rápidamente y pesan sobre la competitividad del país.

Tasa de cambio real efectivo del Brasil de 2000 a 2014, vísperas de la crisis (base 100 en 2000)

Fuente: Banco Central, Brasil. Retomado de Nassif et al. (2015). A fin de facilitar la lectura del gráfico, recordemos que una curva decreciente significa una apreciación de la moneda nacional. Las tasas de cambio son expresadas en términos reales a fin de tener en cuenta los diferenciales de inflación con los Estados Unidos. Aquí privilegiamos las fechas caracterizadas sea por un pico o por una caída. Se puede observar el largo periodo de apreciación de la moneda a partir de mediados de junio de 2004 hasta el inicio de 2013. Desde mediados de 2014 la moneda se deprecia muy fuertemente.

La industria de transformación brasileña pierde su competitividad por tres razones: la moneda nacional se aprecia en relación al dólar, la productividad del trabajo crece relativamente poco: 17% entre 2004 y 2015, el salario real medio aumenta un 34% en el mismo periodo, más que la productividad. Partiendo de una base 100 en 2004, los precios de las importaciones de bienes de consumo no durables se elevan a 150, de bienes de consumos durables a 113, de bienes de equipamiento a 1000, de bienes intermedios a 118 en 2014, en víspera de la crisis y de la depreciación de la moneda nacional mientras que el costo unitario del trabajo se eleva a 200, es decir largamente más allá de esas importaciones.

Tasa de crecimiento del salario mínimo en términos reales, 2000-2014

Fuente: IBGE, Ministerio de Planificación. NB: según la ley, el salario mínimo está indexado a la tasa de inflación del año transcurrido y a las tasas de crecimiento del PBI de los dos últimos años.

Productividad y salarios reales en la industria de transformación en moneda nacional, base 100 = 2004

Fuente: CEMEC (Centro de Estudos de Mercado e de Capitais), nota 08/2015, *enero-agosto de 2015.

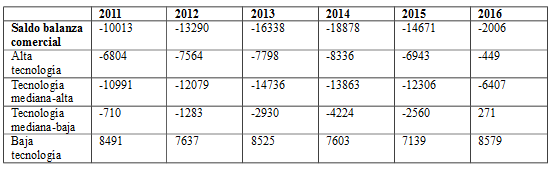

Habría sido posible privilegiar el mercado interno gracias a una redistribución de los ingresos. Esta no ha permitido un impulso del mercado interno. La economía de Brasil, en efecto, se ha reprimarizado, el peso de las exportaciones de productos primarios se ha elevado fuertemente. El alza sostenida del salario mínimo, la baja del desempleo en el primer decenio del siglo veintiuno, participaron fuertemente en el descenso de la pobreza, lo que desde un punto de vista político debe ponerse en el activo de los gobiernos de Lula I y II y Dilma I, pero en ausencia de una consecuente alza de la productividad del trabajo y de una política de cambio orientada a favorecer las exportaciones más que las importaciones, ese alza de los salarios se traduce en un fuerte aumento de las importaciones, y esto tanto más que los productos sean más sofisticados, en detrimento de una producción local. El “wage led” [impulso salarial], en lugar de estimular el mercado interno, ha conducido así a un déficit cada vez más importante de la balanza comercial de productos de la industria de transformación de 2008 a 2014 y a las dificultades crecientes de exportar productos industriales más o menos sofisticados tal como lo subraya el conjunto de las publicaciones del IEDI (Instituto de Estudios del Desarrollo Industrial). No es sino a partir de 2014 que el déficit se reducirá, en principio por una baja de las importaciones superiores a las exportaciones, luego por un alza de las exportaciones, tras las maxi-depreciaciones de la moneda nacional.

Industria de transformación, exportaciones netas según intensidad tecnológica y saldo de la balanza comercial de esta industria en millones de dólares, 1° trimestre de 1999-1° trimestre de 2016

Fuente: elaboración del IEDI (Instituto de Estudos para o Desenvolvimento Industrial) a partir de la clasificación de la OCDE, carta IEDI n° 727, abril de 2016; omitimos la línea “Otras”.

Lo que enseña el recorrido económico brasileño es que el mercado interno no es independiente del mercado exterior, y que a menos de preconizar la autarquía económica, en un mundo crecientemente globalizado, las presiones de competitividad se imponen más o menos fuertemente. El mercado interno no puede ser pensado sin que sea considerado el modo de inserción de la economía en la economía-mundo. Insertarse a través de los productos de renta es peligroso. Los comportamientos rentistas predominantes no dejan o dejan escasa posibilidad de reaccionar en caso de un cambio de tendencia de las rentas. Sin ser la única, la verdadera riqueza proviene del trabajo y de su explotación. Es además lo que funda la diferencia entre el empresario schumpeteriano y el rentista. Insertarse en la división internacional del trabajo de manera dinámica, a saber, de productos con fuerte potencial de crecimiento, pasa por una intervención del Estado, un proteccionismo temporario y selectivo, un rechazo de la sumisión ciega a las leyes del mercado.

II. La crisis económica y el déficit de racionalidad alimentado por el déficit de legitimidad

El mercado interno y el mercado exterior están ligados, dependientes uno del otro via la intervención del Estado. Hubiera sido importante que el maná de las materias primas favoreciera una puesta en cuestión de la lógica de las economías rentistas. Hubiera sido igualmente importante que hubiera habido una política activa orientada a neutralizar la apreciación de la moneda, la puesta en obra de una reforma fiscal que permitiera disminuir las desigualdades de ingresos y mejorar el poder de compra de la población pobre, vulnerable, y de las capas medias bajas (emergentes) y de financiar servicios públicos de calidad (educación, salud…). En fin, hubiera sido importante que una política industrial activa del Estado buscara ayudar a los sectores de punta más que la practicada orientada más, sea a ayudar a los sectores exportadores de materias primas, sea a buscar clientelas.

Inscripta en el agravamiento del costo unitario del trabajo, la crisis viene de lejos. Se la puede constatar analizando la rentabilidad de las empresas. Esta baja bastante más que lo hace el precio de las materias primas, sobre todo en el sector de la industria de transformación.

Tasa de rentabilidad sobre el patrimonio neto (en %): de mediados de 2003 a mediados de 2012

Fuente: CEMEC.

La crisis actual traduce el agotamiento de un régimen de crecimiento rentista ligado a la reprimarización y a la financiarización de la economía y la incapacidad política de beneficiarse de esta fase de bonanza para conducir políticas que habrían podido preparar otro futuro. Es la consecuencia de la ausencia de reformas estructurales orientadas a poner en función un sistema fiscal que no sea regresivo y una política industrial menos clientelista. Tales reformas habrían implicado conflictos que los primeros gobiernos de Lula y Dilma no estaban dispuestos a asumir. Si las medidas adecuadas no han sido adoptadas más temprano es porque las mismas suscitaban conflictos con intereses poderosos. La política respecto de las tasas de cambio tenía sus lobbies, los que rechazaban proceder a una verdadera reforma fiscal tenían los suyos, más o menos los mismos, etc. La desaparición (temporaria) de la constricción externa en los años 2000 hizo menos urgente proceder a reformas estructurales, permitió evitar provisoriamente las contradicciones y hacer posible a la vez la disminución de la pobreza y la multiplicación de los billonarios. Se la paga hoy. El agotamiento del régimen de crecimiento basado en la reprimarización y la financiarización manifiesta los límites del progresismo y la necesidad de una política de izquierda que no se reduzca a una simple redistribución permitida por el relajamiento de la presión externa.

Se la paga hoy a un precio elevado para el mundo del trabajo. Según el Departamento Intersindical de Estadística y Estudios Socioeconómicos (DISEESE), luego de las negociaciones salariales, los salarios reales habrían aumentado en promedio de 0.23% en 2015 contra el 1.66% en 2010. Cuando se descomponen esos datos, se constata que en la industria el 45% de los aumentos se sitúan más allá del alza de precios (87.7% en 2010), 36% son equivalentes (7.8% en 2010) y el 19% (4.5% en 2010) quedan por debajo, siendo los datos ligeramente mejores en el comercio y los servicios. Se podría pensar que de conjunto, considerando la amplitud de la crisis, esas evoluciones no son catastróficas. Sería un error. El desempleo ha, en efecto, aumentado fuertemente. Se eleva al 9.5% de la población activa en enero de 2016. Según el IBGE, el desempleo aumentó un 43.2% entre noviembre de 2014-enero de 2015 y noviembre de 2015-enero de 2016, de manera que el ingreso real promedio cayó de 2.4%, bajando los ingresos en 3.1% entre las mismas fechas. Esa baja de los ingresos afecta particularmente a los más instruidos y a los más jóvenes. La creación neta de empleos formales cayó, más particularmente en la industria de transformación y en la construcción civil y desde 2016 en los servicios y el comercio. Según las encuestas de la Encuesta Nacional de Muestras en Domicilio (Pesquisa Nacional por Amostra de Domicílio, PNAD), el porcentaje de empleos formales baja en los empleos totales –pasando de 39.2% a fines de 2013 a 38.4% en noviembre de 2015–, luego de haber conocido una reducción tras diez años precedentes al desencadenamiento de la crisis. La precariedad de los empleos aumenta incluso si se observa una reducción de la tasa de turn over [rotación].

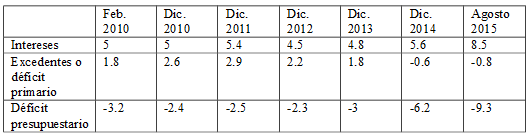

La política de austeridad emplazada desde el inicio del segundo mandato precipitó la crisis. El déficit primario del presupuesto, calculado respecto del pago de intereses, aumentó desde 2014, a consecuencia de la baja del PBI per cápita en 2014 sobre la recaudación de ingresos públicos. Aumentó fuertemente en 2015 por dos razones: la caída continua de los ingresos públicos, la profundización de la crisis y la cuasi imposibilidad de disminuir sensiblemente los gastos públicos, tres cuartas partes de los cuales no pueden ser afectados sin una modificación de la ley. Esos gastos se elevan a 2.11% del PBI en febrero de 2016 haciendo caducar los objetivos del gobierno de reducirlos sensiblemente. El verdadero déficit presupuestario se eleva en febrero de 2016 a 10.75% del PBI. Se expandió de una manera desmesurada con la decisión adoptada de aumentar sensiblemente la tasa de interés (Selic) del que el gobierno toma prestado para financiar su déficit. La parte del servicio de la deuda en el presupuesto de la Unión crece entonces fuertemente. El pago de intereses se eleva a 8.64% del PBI en febrero de 2016 (contra el 5.5% en 2014 y… 2.3% en México en 2015), en muy ligera baja permitida en relación a enero de 2016 gracias a una ligera reapreciación del Real en relación al dólar, afectando el valor del pago de intereses por los bonos suscriptos en el extranjero.

Excedente o déficit presupuestario primario, déficit presupuestario e intereses en % del PBI

Fuente: Banco Central, Brasil, el signo negativo indica un déficit.

Esos datos subestiman en realidad la amplitud del déficit, sin embargo ya muy considerable. De hecho, debería tomarse también en cuenta la amortización de la deuda pública. Lo que no es hecho bajo el pretexto de que se trataría de un gasto de capital y no de un flujo. Si se tienen en cuenta esas amortizaciones, el servicio de la deuda pública correspondería al 45.11% del conjunto de los gastos públicos de la Unión en 2014 –antes del alza de la tasa de interés–, es decir más del doble de lo consagrado al pago de los F (21.73%) (fuente: Fatorelli, 2013).

Como quiera que sea, si se tienen en cuenta solo los intereses pagados, representan el 8.64% del PBI en febrero de 2016, un porcentaje superior al de las jubilaciones, 8% del PBI. Y entonces dos puntos menos que el déficit presupuestario. También la solución podría ser relativamente simple: sea la supresión de las jubilaciones, o bien una solución menos radical, aligerando fuertemente su peso en el PBI y en el presupuesto, sea que se opere “la eutanasia de los rentistas” suprimiendo el pago de intereses, o bien menos radicalmente, disminuyendo las tasas de interés. Como se evidencia, en el estado actual de la relación de fuerzas y de la crisis, no que no sea posible ni considerar una reducción de la tasa de interés Selic, a pesar de su probada ineficacia, ni de considerar un congelamiento e incluso una “eutanasia de rentistas” preconizada en su tiempo por Keynes, aunque fuera provisoria, queda la posibilidad de disminuir el peso del segundo puesto del presupuesto, a saber las jubilaciones. Es lo que ha sido elegido.

El sueño de los neoliberales de instrumentalizar el castigo a los defraudadores para 1) ir lo más lejos posible en la extensión del periodo activo, con aumentos relativamente creíbles en tanto es verdad que comparado con otros países la edad de jubilación era relativamente ventajosa (58 años contra 64.2 años en promedio en los países de la OCDE), el peso de las jubilaciones en el PBI era equivalente al de Japón mientras que la pirámide de edades es diferente, el ratio activos/pasivos es superior en Brasil; 2) disminuir las posibilidades de acceder a las prestaciones sin haber contribuido para las poblaciones más pobres, lo que habría tenido efectos inmediatos negativos sobre la pobreza; 3) disminuir las jubilaciones de reversión y, sobre todo 4) desindexar las jubilaciones del salario mínimo, mientras este último podría ser también desindexado de la evolución de los precios (y del crecimiento del PBI) lo que no carecería de consecuencias sobre la pobreza.1 En el estado actual del contexto político, afortunadamente esta última medida no ha sido posible.

Conclusión

Es urgente salir de los “lugares comunes” (el famoso “there are no alternative” [no hay alternativa] de Thatcher) e imaginar soluciones nuevas que sean al mismo tiempo soluciones a la crisis. Pero para imaginarlas, todavía se requiere no situarse en la denegación y medir a la vez la amplitud de la crisis económica y de sus causas profundas. Entre las numerosas medidas que podrían ser tomadas por un gobierno situado a la izquierda, dos deberían ser retenidas: 1) limitar las tasas de interés en defecto de una “eutanasia de rentistas”, el voto de una ley limitando la creciente influencia del servicio de la deuda interna en los gastos presupuestarios. Esta ley permitiría evitar los efectos devastadores sobre otros ámbitos del gasto público siendo el gasto público constante. Para esto, se debería fijar un límite al servicio de la deuda en los gastos públicos, un poco como lo hacen los norteamericanos con la restricción legislativa de disminuir los gastos cuando los ingresos bajan. Es lo que fue decidido bajo la presidencia Reagan en los Estados Unidos con la ley Gramm-Rudman-Holings en 1985…; 2) proceder a una reforma fiscal en profundidad y entonces no limitarse a algunas alzas de impuestos. El sistema fiscal es regresivo, favorece los impuestos indirectos sobre los impuestos directos, eximiendo los dividendos desde 1995, fuente de enriquecimiento de los más ricos. El 0.01% de los más ricos perciben un ingreso equivalente a 964.5 veces el ingreso medio, lo que corresponde al 4.8% del ingreso total y el 1% de los más ricos tienen un ingreso que corresponde al 26.6% de ese ingreso global en 2013 (Milá, 2015). Una reforma en profundidad permitiría ir hacia un sistema fiscal progresivo y podría dinamizar el mercado interno. Evidentemente, una reforma tal supone que se asuma el conflicto que su puesta en obra involucra… en ese sentido esas reformas estructurales no son sólo técnicas, son también y sobre todo políticas.

La crisis actual en Brasil es reveladora a la vez de un régimen de crecimiento que desconsiderando la industria en beneficio de las actividades primarias, favorece la redistribución de los ingresos respecto de las categorías más pobres. Abre una discusión sobre la diferencia entre una política progresista y una política de izquierda.

Facilitada por el “viento de cola”, la política progresista seguida hasta el desencadenamiento de la crisis pudo ser compatible con el enriquecimiento de los más ricos y la disminución de la pobreza. Evidentemente, es mejor que un gobierno que favoreciera solo a los ricos. Desde la izquierda, puede significar algo más recordando que la riqueza viene en gran medida del trabajo y entonces de la producción, que las clases y grupos sociales se definen ante todo por su posición en relación a las relaciones de producción y no por porciones de ingresos. Viejo debate que expulsado por la puerta y que… vuelve por la ventana.

La crisis es política. La corrupción que mina al conjunto de los partidos es hoy rechazada por la base, la población. Es una observación muy importante que se puede hacer casi en todos los países latinoamericanos. La corrupción no es más considerada como una fatalidad, incluso un acomodamiento con legislaciones demasiado pesadas, la multiplicidad de partidos y la dificultad de construir coaliciones durables para gobernar. Es un hecho positivo. La corrupción es tanto más rechazada cuanto la crisis económica se presenta, que esta tiene un costo social crecientemente insoportable. Pero es también instrumentalizada por la oposición que, apoyada por los principales medios de comunicación, no sueña sino con una cosa: marginalizar al PT y volver al poder. Desde ese punto de vista, parece una tentativa de un “golpe de Estado mediático-jurídico”. Concentrarse sobre la defensa de los intereses económicos (salario, jubilación, indexación, limitación del servicio de la deuda…), al mismo tiempo denunciando las maniobras politiqueras de la oposición y su práctica igualmente corrupta, es resistir al ascenso del neoliberalismo y a sus consecuencias nefastas para el mundo del trabajo.

Bibliografía

Se encontrará una bibliografía abundante en:

Salama, Pierre, “Argentina, Brasil, México, entran en la tormenta. ¿Quo vadis América Latina?”. En:

Herramienta Web 17 (2015). En http://www.herramienta.com.ar/herramienta-web-17/argentina-brasil-mexico-entran-en-la-tormenta-quo-vadis-america-latina.

Otra bibliografía citada

Fatorelli, Maria Lucia, “Banqueiros capturam o Estado brasileiro”, Senado Federal-Sistema Siga Brasil, 2013.

Milá, Marc Morgan, Income concentration in a context of Late Development: An Investigation of Top Incomes in Brazil using Tax Records, 1993-2013. 2015. Tesis de maestría. Paris School of Economics.

Nassif, A. / Feijo, C. / Araújo, E., “Structural Change and Economic Development: is Brazil Catching up or Falling Behind?”. En: Cambridge Journal of Economics 39 (2015).

Enviado por el autor para su publicación en Herramienta. Traducción de Omar Acha.

1 Recordemos que según el Ministerio de Bienestar el 66.7% de los beneficiarios tienen un salario mínimo, 15% entre 1 y 2.7, 7.9% entre 2 y 3, 5.1% entre 3 y 4, 2.3% entre 4 y 5, y en fin, 0.6% más de 5 salarios mínimos.